Każdy korzystający z leasingu samochodu zobowiązany jest posiadać ubezpieczenie komunikacyjne OC i AC, tak więc rodzi się pytanie po co kupować kolejne ubezpieczenie, skoro jesteśmy już tak kompleksowo zabezpieczeni przed skutkami ewentualnych szkód? No właśnie czy na pewno jesteśmy kompleksowo zabezpieczeni?

Przeanalizujmy teraz jakie skutki może nieść za sobą szkoda całkowita leasingowanego samochodu. Szkoda całkowita to taka sytuacja, gdy przedmiot ubezpieczenia został tak poważnie uszkodzony, że przywrócenie stanu pierwotnego wymaga poniesienia kosztu przewyższającego jego wartość na chwilę zdarzenia lub przedmiot został skradziony. Mówiąc prościej szkoda całkowita to sytuacja, w której ubezpieczyciel uznaje, że naprawa auta jest nieopłacalna. Należy jednak zwrócić uwagę, że różne towarzystwa ubezpieczeniowe przyjmują własną definicję szkody całkowitej która oczywiście jest zapisana w OWU i zazwyczaj za szkodę całkowitą należy uznać taką, gdzie dla przywrócenia wartości pierwotnej konieczny jest nakład co najmniej 70% wartości pojazdu na chwilę zdarzenia. Często pojawia się jeszcze jeden poważny problem Towarzystwo Ubezpieczeniowe wycenia wrak naszego pojazdu pozostawiając go nam w posiadaniu a wypłaca jedynie różnicę pomiędzy jego wartością na chwilę zdarzenia a wartością wraku.

Rodzaje ubezpieczeń GAP:

GAP fakturowy – to najkorzystniejszy wariant, ponieważ oznacza, że w przypadku szkody całkowitej zostanie wypłacona wartość początkowa samochodu wskazana na fakturze i stąd właśnie nazwa GAP fakturowy. W praktyce najpierw jest wypłacana wartość odszkodowania z polisy AC/OC a następnie z polisy GAP otrzymujemy różnicę pomiędzy wartością z faktury zakupu samochodu a wartością wypłaconego odszkodowania z polisy AC.

Przykład: Kupiliśmy auto za 100.000 zł. Po dwóch latach samochód został skradziony i z polisy AC otrzymujemy odszkodowanie uwzględniające jego wartość na chwilę zdarzenia czyli ok. 70.000 zł. W naszym przypadku ubezpieczenie GAP fakturowy zapewnia wypłatę kwoty 30.000 zł, tak by zapewnić łączną wypłatę z obu polis równą wartość z faktury zakupu samochodu.

GAP indeksowy – oznacza, że podczas szkody całkowitej wartość wypłaty jest indeksowana o wartość, która była przyjęta w naszej polisie GAP. Mówiąc prościej, jeżeli doszło do szkody całkowitej w wyniku której utraciliśmy nasz samochód to wartość odszkodowania z polisy AC/OC jest powiększana dodatkowo o wypłatę z polisy GAP najczęściej jest to od 20 do 30% wartości wypłaconego odszkodowania z polisy AC, OC.

Przykład: Leasingujesz samochód o wartości 110 tys zł . W trzydziestym miesiącu użytkowania wartość twojego auta spadnie o około 40%. Wyniku szkody całkowitej otrzymasz od ubezpieczyciela odszkodowanie w wysokości wartości rynkowej auta z przed szkody, czyli ok. 66 tys. zł. Zakładając, że wykupiłeś GAP indeksowy 30% otrzymasz dodatkowo odszkodowanie w wysokości 19.800zł do wypłaty. Czyli w sumie odzyskasz 85.800zł

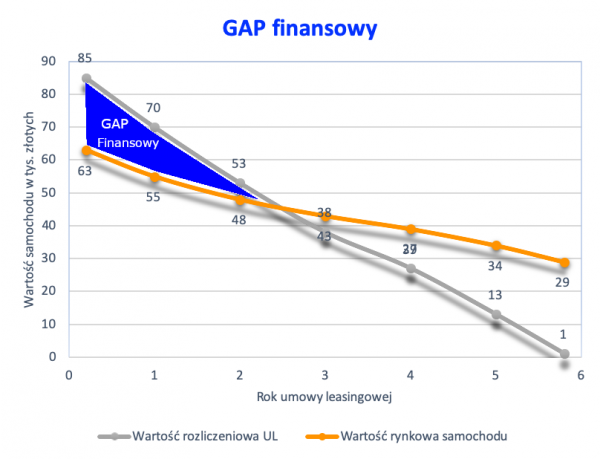

GAP finansowy – dzięki posiadaniu ubezpieczenia GAP finansowy otrzymamy różnicę między pozostałymi do spłaty ratami leasingowymi, a kwotą odszkodowania wypłaconego z polisy AC. Przykład: Wartość zobowiązania pozostałego do spłaty wynosi 70 tys zł. Wypłacone odszkodowanie z polisy AC to 55 tys zł. Gap finansowy pokrywa różnicę między kwotą zobowiązania a kwotą wypłaconego odszkodowania, czyli 15 tys zł.

Czy warto wykupić ubezpieczenie GAP? Zdecydowanie tak, ponieważ wartość nowego samochodu bardzo szybko maleje co może oznaczać, że w przypadku szkody całkowitej wartość odszkodowania nie wystarczy do zamknięcia umowy leasingu. W takiej sytuacji powstają dwa problemy: po pierwsze tracimy auto, po drugie pomimo braku samochodu może się okazać, że musimy zapłacić raty leasingowe, które nie zostały pokryte z wypłaty odszkodowania z polisy ubezpieczenia komunikacyjnego. Ubezpieczenie GAP gwarantuje spłatę zobowiązania w przypadku wystąpienia szkody całkowitej, zarówno pojazdu nowego, jak i używanego, oraz ochroni przed ryzykiem utraty wartości pojazdu.

Kolejne często zadawane pytanie to który wariant ubezpieczenia wybrać? Najtańszy to GAP finansowy, ale i zakres ochrony jest najmniejszy. Znacznie korzystniejsze jest wykupienie ubezpieczenia GAP indeksowego a najlepiej fakturowego co oznacza, że w przypadku szkody całkowitej będziemy mieć możliwość zakupu samochodu porównywalnego z utraconym. Decyzja o wyborze rodzaju GAP na korzyść fakturowego lub indeksowego jest tym bardziej uzasadniona, że zwykle są droższe średnio o zaledwie 0,5 % wartości samochodu rocznie.

Ubezpieczenie GAP jest dobrowolne w większości przypadków, ale są już firmy leasingowe które nie zostawiają tego wyboru klientom i do zawarcia umowy leasingowej koniecznie musimy wykupić ubezpieczenie GAP.

Na co zwrócić uwagę podczas wyboru ubezpieczenia GAP?

- Jakiego rodzaju ubezpieczenie nam jest oferowane fakturowy, indeksowy czy finansowy?

- Jaki jest zakres ubezpieczenia GAP np.: czy kradzież jest objęta ubezpieczeniem

- Jaka jest możliwa maksymalna wypłata z polisy GAP, często mamy do czynienia z limitem np.: 50.000 zł

- Jaki okres jest objęty ubezpieczeniem GAP, zdarza się, że umowa leasingu trwa 4 lata i przez pierwsze 3 lata mamy GAP fakturowy a w ostatnim czwartym roku zmienia się w GAP indeksowy. Oczywiście taka sytuacja jest dla nas niekorzystna, ponieważ w ostatnim roku umowy wartość naszego samochodu jest najniższa co oznaczało by największą wartość wypłaty z polisy GAP.

Kiedy polisa GAP nie obowiązuje:

- Jeżeli nasze auto będzie wypożyczane zarobkowo, używane jako taksówka lub innego zarobkowego transportu osób

- Jeżeli nasz samochód zostanie poddany modyfikacjom w sposób niezgodny ze specyfikacją producenta.

- Jeżeli nasz samochód będziemy wykorzystywać do rajdów

- Jeżeli samochód był prowadzony przez osobę pod wpływem alkoholu lub narkotyków

- Jeżeli samochód był prowadzony przez osobę bez uprawnień.

Źródło: Sławomir Wrona Biznes Inspirator