Prowadząc firmę większość przedsiębiorców nie wyobraża sobie dziś funkcjonowania bez samochodu osobowego, który zazwyczaj jest wykorzystywany również do celów prywatnych. Obecnie dość często można się spotkać ze stwierdzeniem, że w świetle nowych przepisów podatkowych, które weszły w życie 1 stycznia bieżącego roku: samochodów o wartości przewyższającej limit: 150.000 zł i 225.000 zł dla pojazdów elektrycznych nie opłaca się finansować leasingiem i korzystniejszy będzie zakup za gotówkę lub w kredycie.

Jeżeli jednak dokładnie zapoznamy się z przepisami to dojdziemy do wniosku, że jest dokładnie odwrotnie i im droższy samochód tym bardziej korzystny będzie leasing a najlepiej lub oczywiście zakładając, że kiedyś będziemy wymieniać nasz firmowy samochód na nowy.

Zasadniczo można wymienić trzy główne powody które powinny was przekonać do twierdzenia, że najwłaściwszym sposobem finansowania samochodu w firmie jest leasing lub wynajem długoterminowy:

> Powód pierwszy aspekt podatkowy

> Powód drugi płynność finansowa przedsiębiorstwa

> Powód trzeci to utrata wartości pieniądza w czasie

>>> Aspekt podatkowy

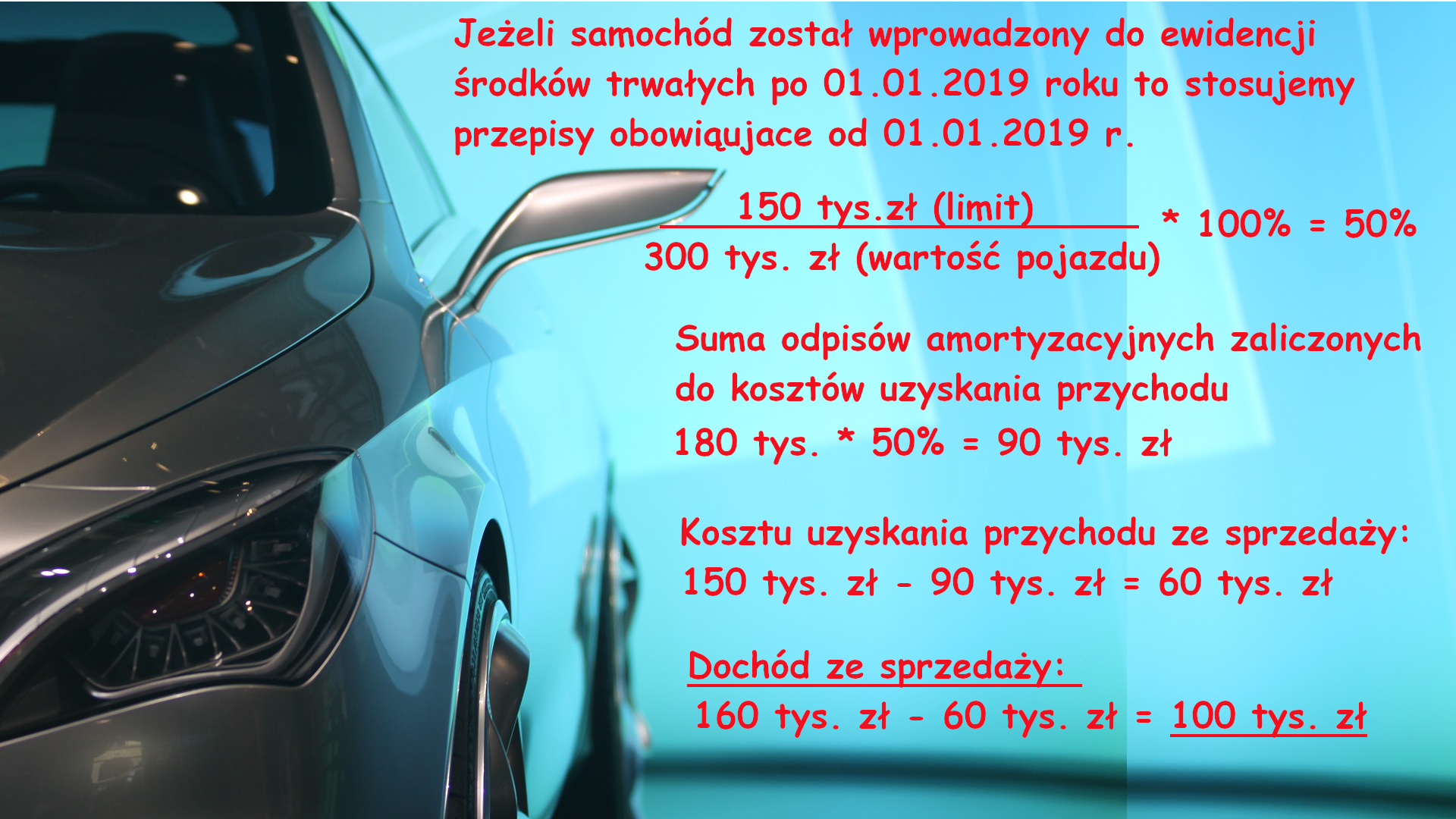

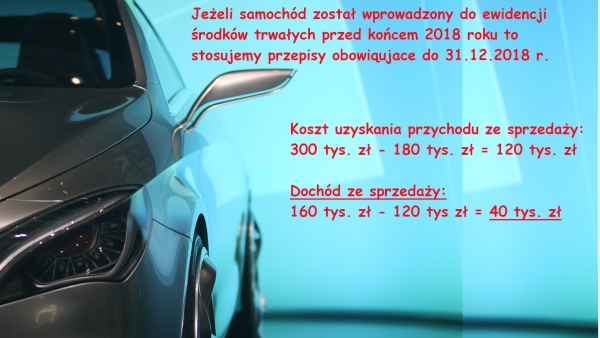

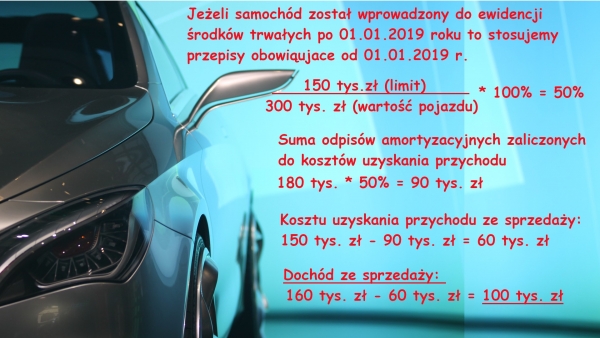

Analizując koszty samochodu firmowego zazwyczaj bierzemy pod uwagę tylko dwa z trzech elementów: pierwszym z nich jest moment zakupu, kolejny etap to użytkowanie samochodu tu również budżetujemy koszty, natomiast wielu przedsiębiorców zapomina o niezmiernie ważnym elemencie czyli sprzedaży samochodu firmowego oraz konsekwencjach podatkowych tego zdarzenia. Zwróćmy uwagę, że sprzedając samochód firmowy generujemy dochód podlegający opodatkowaniu. Celem przedstawienia odpowiedzi na pytanie dlaczego jest to tak niekorzystne przypomnijmy zmianę przepisów z 1 stycznia 2019 roku. Jeżeli samochód został wprowadzony do ewidencji środków trwałych przed 1 stycznia 2019 roku to podatnik stosuje starą metodę rozliczania kosztów uzyskania przychodu podczas sprzedaży. Jeżeli jednak samochód został wprowadzony do ewidencji środków trwałych po pierwszym stycznia to musimy zastosować nowe niekorzystne przepisy.

Pozornie może się wydawać, że w związku z podniesieniem limitów z 20.000 euro czyli ok. 86.600 zł do 150.000 zł i 225.000 zł dla pojazdów elektrycznych sprzedaż będzie też bardziej korzystna podatkowo, jednak musimy zwrócić uwagę na jeden bardzo istotny fakt: stare przepisy mówiły, że koszt uzyskania przychodu ze sprzedaży oblicza się odejmując od wartości początkowej samochodu wprowadzonego do ewidencji środków trwałych niezamortyzowaną część wartości początkowej pojazdu i podkreślić tu należy, że mowa jest tu o wszystkich odpisach amortyzacyjnych a nie tylko tych zaliczanych do kosztów uzyskania przychodów. Po pierwszym stycznia bieżącego roku zasada obliczenia dochodu ze sprzedaży środka trwałego jakim jest w firmie samochód zmieniła się zasadniczo. Obecnie celem obliczenia dochodu ze sprzedaży będącego jednocześnie podstawą do obliczenia podatku należy: od wartości początkowej samochodu ale z ograniczeniem jej wartością limitu 150.000 zł lub 225.000 zł dla pojazdów elektrycznych odjąć wartość odpisów amortyzacyjnych zaliczonych do kosztów uzyskania przychodu, a nie wszystkich tak jak dotychczas.

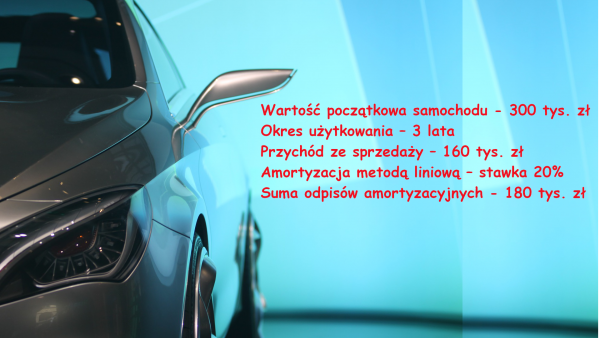

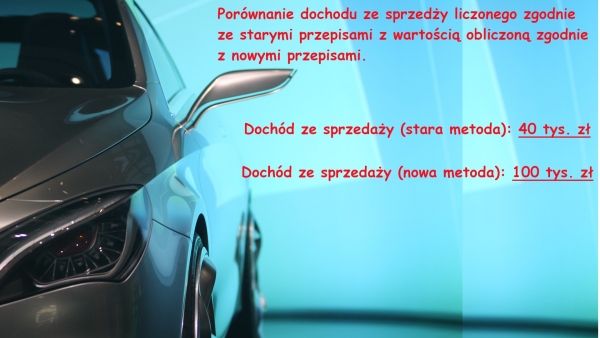

Co to tak naprawdę oznacza w praktyce? Porównajmy skutki podatkowe sprzedaży samochodu firmowego uwzględniając dla tych samych danych wejściowych zastosowanie starych i nowych przepisów.

Jak widzimy w obu przypadkach suma odpisów amortyzacyjnych jest taka sama i wynosi 180.000 zł jednak ze względu na nowe limity znacząco różni się suma odpisów amortyzacyjnych zaliczanych do Kosztów Uzyskania Przychodu.

Dla starych przepisów koszty uzyskania przychodów obliczamy odejmując od wartości początkowej wynoszącej 300.000 zł sumę 3 letnich odpisów amortyzacyjnych wynoszących 180.000 zł wynik to 120.000 zł. Tak więc dochód będący różnicą przychodu ze sprzedaży w kwocie 160.000 zł a sumą odpisów amortyzacyjnych do momentu sprzedaży czyli 120.000 zł wynosi 40.000 zł.

Teraz policzmy to dla tych samych danych ale zgodnie z metodą wyznaczoną przez nowe obowiązujące przepisy. Na początku musimy jednak obliczyć nie tylko łączną sumę odpisów amortyzacyjnych z trzech lat która oczywiście będzie taka sama co oznacza że i w tym wypadku wynosi 180.000zł, ale sumę odpisów amortyzacyjnych zaliczanych do kosztów uzyskania przychodu.

Najpierw obliczamy z proporcji: w liczniku podstawiamy wartość limitu czyli 150.000zł a w mianowniku wartość początkową samochodu (w naszym przykładzie to 300.000 zł), a całość mnożymy przez 100% wynik to 50%. Suma odpisów amortyzacyjnych zaliczonych do kosztów uzyskania przychodu wynosi więc 180.000 *50% = 90.000zł. Teraz przystępujemy do obliczenia kosztu uzyskania przychodu ze sprzedaży, który obliczamy z różnicy odejmując od przychodu ze sprzedaży ograniczonego do wartości limitu wartość odpisów amortyzacyjnych zaliczanych do Kosztu Uzyskania Przychodu, które w naszym przypadku wyniosły 90.000zł. Proszę zwrócić uwagę, że założyliśmy w naszym przykładzie przychód ze sprzedaży 160.000 zł tak więc ponieważ przewyższa limit musimy ograniczyć go do wartości limitu równego 150.000 zł odejmując 90.000 zł to się równa 60.000zł i tyle właśnie wynosi koszt uzyskania przychodu ze sprzedaży.

Na koniec pozostało nam obliczyć dochód ze sprzedaży w tym celu od wartości ze sprzedaży w naszym przypadku to 160.000zł odejmujemy koszt uzyskania przychodu ze sprzedaży wynoszący 60.000 co daje nam 100.000 zł dochodu ze sprzedaży.

Dochód ze sprzedaży liczony zgodnie ze starymi przepisami wyniósł 40.000zł a zgodnie z nowymi obowiązującymi przepisami wzrósł do 100.000zł dla tego samego samochodu, tak więc podatek wzrośnie 2,5 razy i bardzo istotnie pomniejszy nasz faktyczny dochód ze sprzedaży czyli dochód po opodatkowaniu.

>>>Płynność finansowa przedsiębiorstwa

Drugi powód który nie przemawia za zakupem za gotówkę to płynność finansowa naszego przedsiębiorstwa. Nawet jeżeli dysponujemy gotówką pozwalającą na zakup samochodu to i tak wydaje się do trudne do uargumentowania wydanie jednorazowo dużej kwoty która i tak będzie podzielona na małe odpisy amortyzacyjne, przypomnę że amortyzacja nowego samochodu w przypadku metody liniowej trwa aż 5 lat. Proponuję więc zastosować finansowanie zewnętrzne a naszą gotówkę potraktować jako kapitał zapasowy będący rezerwą finansową którą zawsze możemy szybko przeznaczyć na dowolny cel lub jeszcze lepiej zainwestować tak by w przyszłości generować jeszcze większe zyski.

>>> Utrata wartości pieniądza w czasie

Na koniec pamiętajmy o jeszcze jednej bardzo istotnej kwestii pieniądz traci swoją wartość w czasie tak więc faktyczny koszt zakupu samochodu z płatnością rozłożoną w czasie będzie zdecydowanie mniejszy niż suma opłat.

Podsumowując pamiętajcie że dobierając formę finansowania samochodu firmowego musimy brać pod uwagę zdecydowanie więcej czynników niż suma opłat czy ilość pieniędzy na koncie.

Źródło: Sławomir Wrona Biznes Inspirator